尽管8月是终端传统生产淡季,氟制冷剂价格却呈现明显上行态势。核心支撑因素在于配额制生产框架下,国内市场多产品供需处于紧平衡状态。月内,制冷剂价格预计延续高位运行,部分产品仍具进一步上涨空间。

氟制冷剂主要应用于家用空调、汽车空调、工商制冷等领域。其中,家用空调的需求又可细分为新机生产和售后维修两大维度。我国空调生产旺季通常集中在上半年及四季度,而炎热夏季多为销售旺季和生产淡季。8月初,主流制冷剂企业报盘价格上调,释放出较强挺价心态,打破了市场对淡季价格上行乏力的预期,带动制冷剂多产品新单商谈重心上移,高价报盘得以落实。

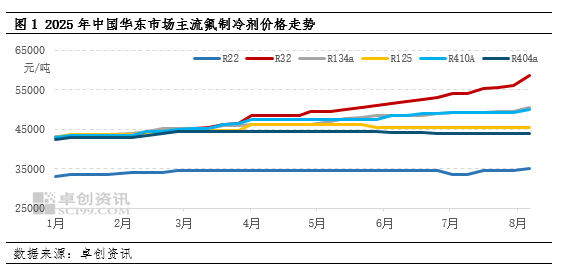

从具体价格走势看,截至8月,除R22在7月价格出现小幅回调外,其余主流氟制冷剂产品价格均呈持续上扬态势。卓创资讯(301299)数据显示,截至8月8日收盘,制冷剂R22、R32、R134a、R125、R410A、R404A的最新价格分别为35000元/吨、58500元/吨、50500元/吨、45500元/吨、50000元/吨、44000元/吨。其中,R32表现尤为突出,较7月初上涨4500元/吨,较年初上涨15500元/吨,涨幅分别高达8.33%和36.05%。

需求虽短暂低位,仍难改制冷剂供需紧平衡现状

回顾7月末市场陆续有价格或有进一步上涨消息流出,但从国内外市场需求来看,国内家用空调在7-8月份多为生产淡季,同时整体出口市场亦呈相对淡季表现,进而短期需求端对价格支撑较有限,业者难免对价格在8月宽幅上行信心稍显不足。然而,制冷剂市场在8月初仍出现了价格高位报盘现象,其背后缘由值得深究。

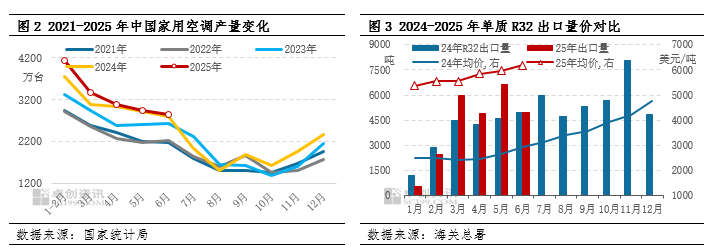

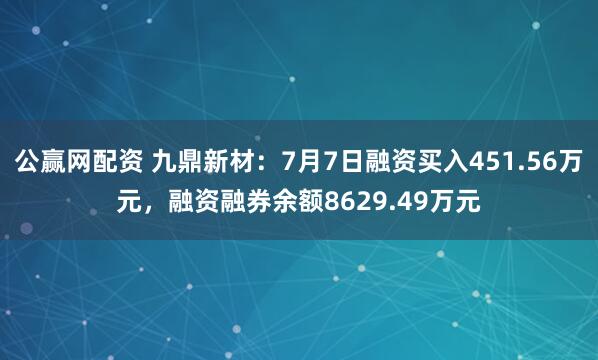

以此次涨幅最为明显的制冷剂R32为例,尽管2024年家用空调产量已处于高基数水平,但上半年我国家用空调市场仍实现了需求的增量。据国家统计局数据显示,2025年1-6月,我国空调累计产量达到16329.6万台,同比增长5.5%,带动冷媒需求稳中有增。此外,随着全球履约进程的推进,氟制冷剂行业正经历产品结构调整。一方面,海外市场需求受益于高GWP值制冷剂向低GWP值制冷剂的转换,推动了R32制冷剂的替代需求;另一方面,中国家电企业"出海产能"的持续释放进一步刺激了出口市场需求。海关总署数据显示,2025年1-6月,我国单质R32出口总量达到2.55万吨,同比增长13.90%,显示出口市场对R32制冷剂的强劲需求。

伴随着需求的超预期释放,上半年氟制冷剂R32配额使用进度已过半,但年内市场维持在配额限定内生产,下半年暂无明显的配额增发信号,反而部分配额小厂的配额消化进入尾声,市场供应能力进一步向头部企业集中。尽管8月份为传统需求淡季,但制冷剂主流生产企业亦有降荷检修,进而供需关系仍处紧平衡状态。从贸易渠道情况来看,贸易市场业者对年内制冷剂R32价格走势普遍持较强向好预期,但多业者认为,伴随着新冷年的重启及外贸需求的稳中向好,制冷剂更显著的价格涨幅或将在8月末或9月份出现,同时制冷剂R32货值较高、甲类仓储能力有限等因素牵制,渠道散水货源较有限。而主流生产企业对市场态势把握清晰,进而对市场上涨有较强信心,因此综合考量下,主动收缩让利空间。卖方强烈的挺价心态显著提振了市场信心,刺激渠道商适量备库,整体市场交投氛围向好,进而推动高价报盘落地,市场价格实现宽幅上行。

其他制冷剂产品如R134a也呈现类似局面,受益于国内新能源汽车产业的良好发展,其对应冷媒需求持续向好,近期R134a价格亦延续稳健上行趋势。以此同时,氟制冷剂R22随着国内打击非法制冷剂(“打非”)力度持续加大,非常规渠道货源显著减少,在主流生产企业的挺价策略下,R22市场此前阴跌的趋势已明显改善,价格重心有所上移。而制冷剂R125则面临较为突出的供强需弱局面,行业库存持续累积,面临一定出货压力。不过,生产企业多通过灵活调节开工率来平衡供需,市场报价仍维持高位,并无明显让利意愿。然而,根据R410A最新价格折算来看,R125的折算价格已较前期有所下跌。

短期来看,多种制冷剂价格预计仍将延续上涨态势,月内部分产品实单价格有望突破主流企业月初报盘价格。在配额生产政策背景下,氟制冷剂行业供需格局的重塑是支撑其价格持续高位上行的核心驱动因素。相较于其他化工品,氟制冷剂行业的过剩产能已得到较为彻底的出清,配额替代产能成为影响供应的关键变量。尽管短期需求可能出现小幅波动,但作为制冷设备的刚需产品,叠加行业供应受限的现状,国内氟制冷剂市场整体仍维持供需紧平衡状态,多数产品价格上行趋势有望延续。以R32为例,其月内价格或有望突破60000元/吨大关。然而,随着价格持续攀升至高位,业者补库风险相应增大,预计主流市场参与者将遵循刚需采购节奏。

线上配资提示:文章来自网络,不代表本站观点。